يشهد سوق الأسهم تحولاً جذرياً بفعل الذكاء الاصطناعي، حيث ارتفعت أسهم أشباه الموصلات، وأصبحت شركات المرافق تلعب دوراً استثمارياً جديداً، وتستثمر الشركات العملاقة مليارات الدولارات في بناء مراكز بيانات ضخمة. في خضم هذه التطورات، يبرز تساؤل حول إمكانية أن يخلق الذكاء الاصطناعي، في مرحلته القادمة، فئة أصول جديدة بالكامل تتجاوز الأسهم والسندات التقليدية.

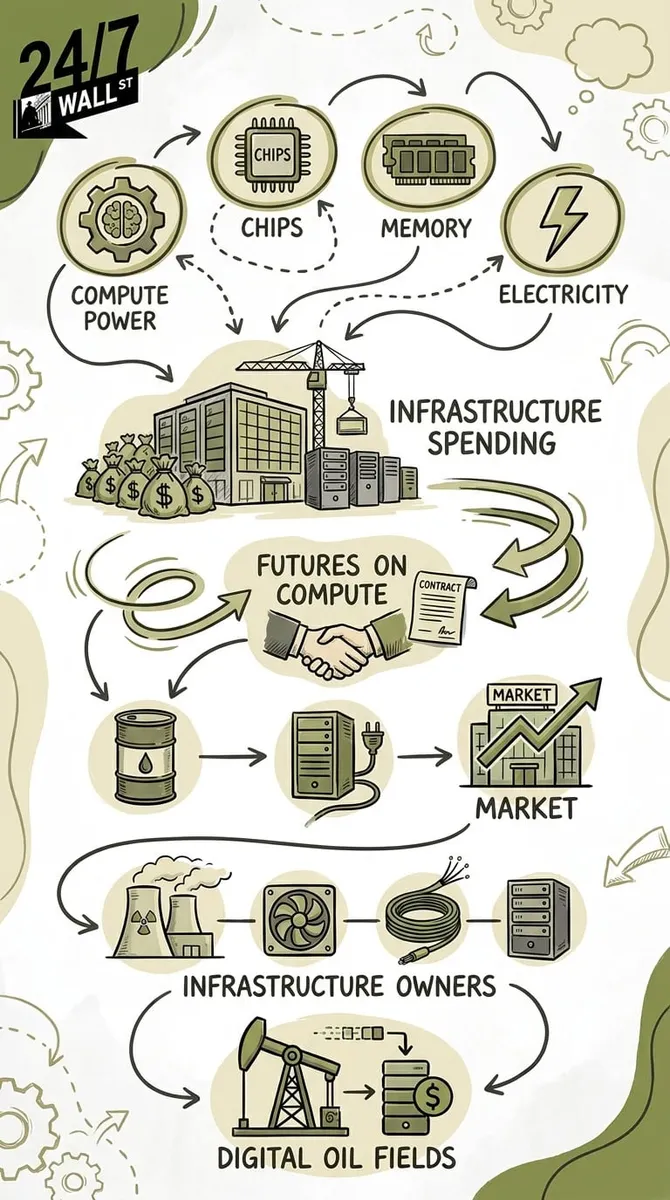

يؤكد لاري فينك، الرئيس التنفيذي لشركة بلاك روك، على أن الذكاء الاصطناعي بدأ يخلق نقصاً في أربعة أسواق حيوية: قوة الحوسبة، الرقائق، الذاكرة، والكهرباء، مدفوعاً بالسباق المحموم لبناء أنظمة ذكاء اصطناعي أكثر قوة. هذا النقص يغذي موجة من الإنفاق على البنية التحتية الأمريكية، لا سيما في مجالات تصنيع أشباه الموصلات، توليد الطاقة، وبناء مراكز البيانات. تاريخياً، عندما تظهر ندرة في الموارد الاقتصادية الأساسية، تجد وول ستريت دائماً طرقاً لتحويلها إلى أدوات مالية، وهو ما حدث مع النفط والغاز الطبيعي والكهرباء عبر عقودها الآجلة.

الحوسبة تتحول إلى سلعة بفضل الذكاء الاصطناعي

يشير مصطلح "الحوسبة" إلى القوة الحاسوبية اللازمة لتشغيل نماذج الذكاء الاصطناعي، بدءاً من المنصات الشهيرة مثل ChatGPT و Gemini وصولاً إلى البرمجيات المتخصصة. تتطلب هذه النماذج بنية تحتية ضخمة تعتمد على مكونات حيوية مثل وحدات معالجة الرسوميات (GPUs) المتطورة من شركات مثل Nvidia و Advanced Micro Devices، والبنية التحتية للخوادم من Dell Technologies و Super Micro Computer. كما تعتمد بشكل كبير على خدمات الحوسبة السحابية المقدمة من عمالقة مثل Amazon و Microsoft و Alphabet، بالإضافة إلى استهلاك كميات هائلة من الكهرباء.

إن العلاقة الوثيقة بين الذكاء الاصطناعي والبنية التحتية المادية تؤكد أن التطور في هذا المجال يعتمد بشكل أساسي على هذه المكونات. تقدر تحليلات Goldman Sachs أن الإنفاق العالمي على البنية التحتية المتعلقة بالذكاء الاصطناعي قد يصل إلى تريليون دولار خلال السنوات القليلة القادمة. وحدها شركات Microsoft و Amazon و Alphabet و Meta Platforms تتوقع إنفاق 710 مليار دولار أو أكثر على النفقات الرأسمالية هذا العام، غالبيتها مرتبطة بالبنية التحتية للذكاء الاصطناعي.

مع تزايد الطلب على قوة الحوسبة، يرتفع معها الضغط على الأسعار. هنا تكمن فكرة فينك: بدلاً من مجرد استئجار السعة السحابية، قد تقوم الشركات مستقبلاً بشراء عقود تضمن لها الوصول المستقبلي إلى موارد حوسبة الذكاء الاصطناعي. يمكن أن تتجسد هذه العقود في:

- ساعات استخدام وحدات معالجة الرسوميات (GPU-hours).

- قدرة استدلال الذكاء الاصطناعي (AI inference capacity).

- تخصيصات الطاقة لمراكز البيانات.

- سعة المعالجة السحابية المحجوزة.

هذا التوجه يشبه إلى حد كبير عقود النفط الآجلة، حيث تقوم شركات الطيران بتثبيت أسعار الوقود مقدماً. في حالة الذكاء الاصطناعي، ستقوم الشركات بتغطية تكاليف معالجة البيانات المستقبلية.

جاذبية عقود حوسبة الذكاء الاصطناعي لوول ستريت

تزدهر الأسواق المالية عادةً من الندرة وإمكانية التنبؤ. قوة حوسبة الذكاء الاصطناعي بدأت تكتسب هاتين الخاصيتين بشكل متزايد. خلال إعلان أرباح Nvidia الأخير، أشار الرئيس التنفيذي جينسن هوانغ إلى أن الطلب على شرائح Blackwell يتجاوز المعروض لعدة أرباع. واعترف مسؤولو Microsoft أيضاً بأن نقص البنية التحتية للذكاء الاصطناعي حد من نمو بعض الخدمات السحابية.

عندما يظهر النقص، تبادر وول ستريت عادةً إلى بناء منتجات مالية حوله. عقود الكهرباء الآجلة موجودة بالفعل، وكذلك أسواق ائتمانات الكربون وصناديق اليورانيوم وعقود أسعار النطاق الترددي. قد تصبح الحوسبة الخطوة التالية، لأن الذكاء الاصطناعي قد حول قوة المعالجة من مجرد نفقة تكنولوجية إلى مدخل اقتصادي أساسي. هذا التحول يمكن أن يغير المشهد الاستثماري بشكل جذري.

تُظهر الأرقام كيف أن الشركات الموجودة في قلب هذه الموجة بدأت تستفيد:

| الشركة | مضاعف الربحية المستقبلي | التعرض للذكاء الاصطناعي / مراكز البيانات |

| Nvidia | 19 | تهيمن على وحدات معالجة الرسوميات للذكاء الاصطناعي |

| Broadcom | 23 | شبكات الذكاء الاصطناعي / الرقائق المخصصة |

| Vertiv Holdings | 40 | تبريد / طاقة مراكز البيانات |

| Constellation Energy | 23 | الطاقة النووية لتلبية طلب الذكاء الاصطناعي |

| Digital Realty Trust | 23 (مضاعف FFO) | صندوق استثمار عقاري لمراكز البيانات |

يشير هذا إلى أن السوق لم يعد ينظر إلى الذكاء الاصطناعي كبرمجيات فقط. فالشركات المالكة للبنية التحتية باتت تتمتع بتقييمات مميزة، حيث ينظر المستثمرون إلى سعة الحوسبة كمورد استراتيجي.

القصة الخفية للذكاء الاصطناعي: الطاقة

يعتقد معظم المستثمرين حتى الآن أن الذكاء الاصطناعي هو قصة أشباه الموصلات. ولكن في الواقع، قد يصبح قصة طاقة تتنكر في ثوب ثورة تكنولوجية. تتوقع إدارة معلومات الطاقة الأمريكية أن الطلب على الكهرباء من مراكز البيانات قد يتضاعف بحلول عام 2030. وتقدر Goldman Sachs أن مراكز بيانات الذكاء الاصطناعي قد تستهلك ما يصل إلى 8% من إجمالي الطلب على الكهرباء في الولايات المتحدة بنهاية العقد، مقارنة بحوالي 3% حالياً. هذا يفسر سبب دخول أسهم شركات المرافق فجأة في محادثات الذكاء الاصطناعي.

شركات مثل Constellation Energy، Vistra، و NextEra Energy استفادت جميعها من اهتمام المستثمرين بتلبية الطلب المستقبلي على طاقة الذكاء الاصطناعي. وذلك لأن قوة الحوسبة تتطلب:

- كهرباء.

- تبريد.

- شبكات ألياف ضوئية.

- ذاكرة متقدمة.

- تصنيع أشباه الموصلات.

باختصار، قد تكافئ المرحلة القادمة من الذكاء الاصطناعي مالكي البنية التحتية بنفس القدر الذي يكافئ به مطوري البرمجيات.

الخلاصة الرئيسية

قد تبدو فكرة لاري فينك عن "عقود الحوسبة الآجلة" مجرد مفهوم نظري اليوم، لكن السوق يتصرف بالفعل كما لو أن الحوسبة أصبحت سلعة نادرة. قيود توريد Nvidia، وسباق الإنفاق بين الشركات العملاقة، والهوس الاستثماري المفاجئ بكهرباء مراكز البيانات، كلها تشير في نفس الاتجاه. القصة الأكبر هنا ليست مجرد روبوتات الدردشة، بل هي ما إذا كانت قوة المعالجة نفسها ستصبح أصلًا مالياً قابلاً للتداول. إذا حدث ذلك، فقد يحتاج المستثمرون الأذكياء إلى التفكير بما يتجاوز البرمجيات والتركيز على الشركات التي تتحكم في البنية التحتية وراء الذكاء الاصطناعي – الرقائق، الطاقة، التبريد، الشبكات، ومراكز البيانات. في المرحلة القادمة من طفرة الذكاء الاصطناعي، قد تكون ملكية "حقول النفط الرقمية" ذات قيمة مماثلة لبناء التطبيقات التي تعمل عليها.