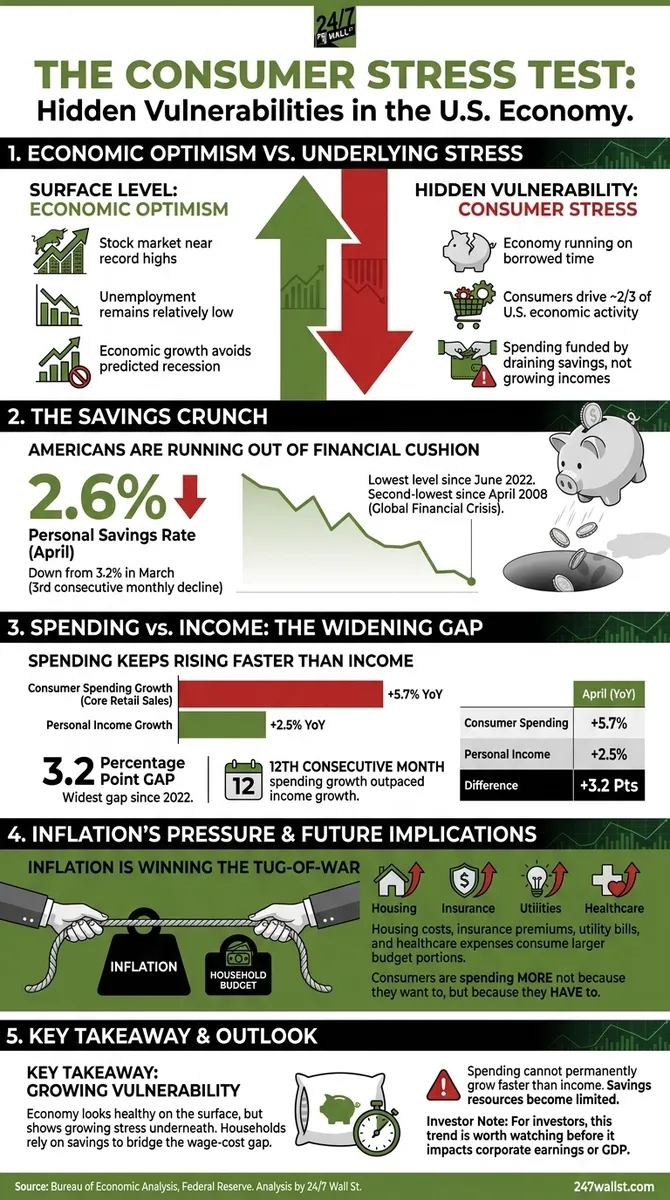

في الوقت الذي يبدو فيه السوق المالي الأمريكي مزدهراً ويقترب من مستويات قياسية، ويبقى معدل البطالة عند مستويات منخفضة نسبياً، ويتجنب الاقتصاد الركود الذي توقعه العديد من الخبراء، قد تكون هناك مؤشرات خفية تنذر بتغيرات اقتصادية جوهرية. يبدو أن أقوى محركات الاقتصاد الأمريكي، وهو المستهلك، قد يكون مستنزفاً لقدراته المالية، مما يثير تساؤلات حول استدامة هذا النمو.

يشكل المستهلك الأمريكي ما يقرب من ثلثي النشاط الاقتصادي في الولايات المتحدة. عندما ينفق الأفراد، تنمو الشركات، تتزايد فرص العمل، وتتوسع أرباح الشركات. ومع ذلك، تشير أحدث البيانات الحكومية إلى أن الأسر تُموّل هذا الإنفاق بشكل متزايد عن طريق استنزاف حساباتها الادخارية بدلاً من زيادة دخلها. هذه معادلة غير مستدامة، وبالنسبة للإدارة الحالية، التي يعتمد برنامجها الاقتصادي بشكل كبير على استمرار قوة المستهلك، فإن الأرقام الصادرة عن الاحتياطي الفيدرالي ومكتب التحليل الاقتصادي (BEA) تشير إلى ضعف متزايد.

تآكل الوسادة المالية للمستهلك الأمريكي

وفقًا لأحدث تقرير للدخل والإنفاق الشخصي الصادر عن مكتب التحليل الاقتصادي (BEA)، انخفض معدل الادخار الشخصي في الولايات المتحدة إلى 2.6% في أبريل. هذا يمثل انخفاضًا من 3.2% في مارس، وهو ثالث انخفاض شهري على التوالي. وعلى مدار هذه الأشهر الثلاثة، انخفض معدل الادخار بنسبة 1.7 نقطة مئوية.

تُظهر البيانات التاريخية للاحتياطي الفيدرالي أن قراءة أبريل البالغة 2.6% كانت أدنى مستوى منذ يونيو 2022، وثاني أدنى معدل ادخار مسجل منذ أبريل 2008، خلال الأزمة المالية العالمية. ببساطة، ينفق الأمريكيون تقريبًا كل ما يكسبونه، مما يترك مجالًا ضيقًا للنفقات غير المتوقعة، أو فقدان الوظائف، أو الفواتير الطبية، أو الصدمات الاقتصادية.

تتفاقم مشكلة الادخار هذه عندما تقترن ببيانات الدخل. فوفقًا لمكتب التحليل الاقتصادي، ارتفع الإنفاق الاستهلاكي في مبيعات التجزئة الأساسية بنسبة 5.7% على أساس سنوي في أبريل، بينما ارتفع الدخل الشخصي بنسبة 2.5% فقط.

هذه الفجوة البالغة 3.2 نقطة مئوية هي الأوسع منذ عام 2022. والأهم من ذلك، أن شهر أبريل كان الشهر الثاني عشر على التوالي الذي يتجاوز فيه نمو الإنفاق الاستهلاكي نمو الدخل. وتوضح الأرقام:

| المقياس | أبريل 2026 |

| نمو الإنفاق الاستهلاكي (مبيعات التجزئة الأساسية) | +5.7% سنويًا |

| نمو الدخل الشخصي | +2.5% سنويًا |

| الفرق | +3.2 نقطة مئوية |

| معدل الادخار الشخصي | 2.6% |

| أشهر تجاوز فيها الإنفاق الدخل | 12 |

يمكن للمستهلكين إنفاق أكثر مما يكسبون لفترة من الوقت عن طريق سحب المدخرات، أو استخدام بطاقات الائتمان، أو الاستفادة من حقوق ملكية المنازل. ولكن في النهاية، تصبح هذه الموارد محدودة. لا يمكن للإنفاق أن ينمو بشكل دائم أسرع من الدخل.

التضخم ينتصر في معركة شد الحبل

المفاجئ في الأمر أن هذه ليست بالضرورة قصة عن ثقة المستهلك. إنها بشكل متزايد قصة عن المستهلكين الذين يحاولون الحفاظ على مستوى معيشتهم.

لا تزال تكاليف السكن مرتفعة. ارتفعت أقساط التأمين. فواتير الخدمات، ونفقات الرعاية الصحية، والضروريات اليومية تستمر في استهلاك أجزاء أكبر من ميزانيات الأسر. والنتيجة هي أن العديد من العائلات تنفق أكثر ليس لأنها تريد ذلك، بل لأنها مضطرة لذلك.

هذا التمييز مهم. عندما يكون نمو الإنفاق مدفوعًا بارتفاع التكاليف وليس بقوة شرائية متزايدة، يصل المستهلكون في النهاية إلى حائط مسدود. عند هذه النقطة، غالبًا ما يتباطأ الإنفاق التقديري أولاً، مما يؤثر على تجار التجزئة والمطاعم وشركات السفر وغيرها من الشركات التي تواجه المستهلكين.

بالنسبة للمستثمرين، هذا هو المكان الذي تتحول فيه بيانات الادخار الحالية إلى تقرير أرباح الغد.

الخلاصة الرئيسية

باختصار، تكشف أحدث بيانات مكتب التحليل الاقتصادي وإحصاءات الاحتياطي الفيدرالي عن اقتصاد يبدو بصحة جيدة على السطح ولكنه يظهر ضغوطًا متزايدة تحته.

معدل ادخار يبلغ 2.6%، وسلسلة مدتها 12 شهرًا من نمو الإنفاق الذي يفوق نمو الدخل، وأوسع فجوة بين الإنفاق والدخل منذ عام 2022، كلها تشير إلى استنتاج واحد: الأسر تعتمد بشكل متزايد على المدخرات لسد الفجوة بين الأجور وتكاليف المعيشة.

صحيح أن الإنفاق الاستهلاكي لا يزال قويًا اليوم، لكن المدخرات لا يمكن أن تنخفض إلى الأبد. تعتمد متانة الاقتصاد الحالي على استمرار المستهلكين في الإنفاق. تشير أحدث البيانات إلى أنهم ما زالوا يفعلون ذلك - لكنهم يفعلون ذلك مع وسادة مالية تتقلص بسرعة. بالنسبة للمستثمرين، هذا اتجاه يستحق المراقبة قبل وقت طويل من ظهوره في أرباح الشركات أو نمو الناتج المحلي الإجمالي.